El número de cabezas faenadas en marzo de 2023 fue el tercero más elevado de los últimos cuarenta y cuatro marzos. En total se faenaron 1,29 millones de cabezas, es decir 2,3% más que en febrero y 7,8% más que en marzo de 2022. La faena de hembras creció a mayor ritmo que la faena total, lo que elevó el ratio a 46,8%, el quinto más alto en treinta y cuatro años. Este guarismo se ubicó por encima del límite superior del intervalo compatible con el sostenimiento del rodeo vacuno.

La participación de las hembras en la faena total ascendió a 46,8%. Es decir, se ubicó por encima del límite superior del intervalo consistente con el sostenimiento del rodeo vacuno.

En enero-marzo de 2023 se faenaron 3,54 millones de cabezas de hacienda vacuna. La comparación con el primer trimestre de 2022 arrojó un crecimiento de 9,2% (corregido por el número de días laborables).

En marzo se produjeron 293 mil toneladas res con hueso (tn r/c/h) de carne vacuna, es decir 2,1% más que en febrero (corrigiendo por el número de días laborables) y 6,7% más que en marzo de 2022. Esto alcanzó para constituirse en el mejor marzo de los últimos treinta y cuatro años. Del total, la producción de carne de novillito representó 45,4% y la de novillito otro 21,1%. En tanto, la proveniente de vacas equivalió a 20,6% y la de novillo a 10,8%.

En tanto en el primer trimestre de 2023 también se produjo el mayor volumen de carne vacuna de los últimos treinta y cuatro primeros trimestres. El total ascendió a 804 mil tn r/c/h, guarismo que fue 8,4% superior al de enero-marzo de 2022 (corrigiendo por el número de días laborables).

En los primeros tres meses de 2023 la industria frigorífica produjo 804 mil tn r/c/h de carne vacuna, es decir 84,2 mil tn r/c/h más que en enero-marzo de 2022.

Estimando que se exportaron 236,1 mil tn r/c/h en lo que transcurrió del año (+21,1%), el abastecimiento del mercado interno habría sido equivalente a 568,3 mil tn r/c/h. En consecuencia, el consumo interno habría absorbido un volumen 8,2% superior al de igual trimestre del año pasado (+43 mil tn r/c/h).

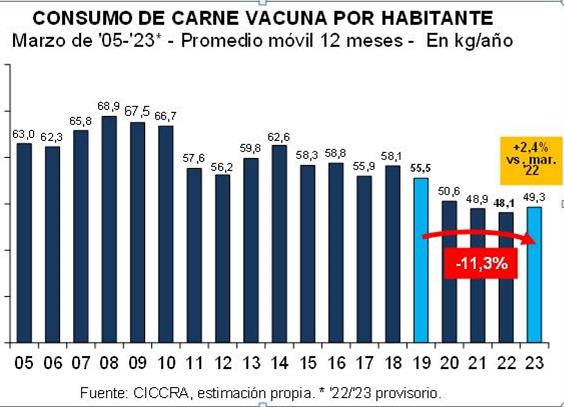

En marzo de 2023 el promedio móvil de los últimos doce meses del consumo per cápita de carne vacuna se ubicó en 49,3 kg/año. En la comparación interanual se observó un aumento de 2,9% (+1,2 kg/hab/año).

En marzo el proceso de inflación en marcha continuó su galope. En relación a febrero el nivel general del Índice de Precios al Consumidor (IPC) del Gran Buenos Aires (GBA) exhibió un incremento de 7,8% y la variación interanual llegó a 105,3%.

El capítulo alimentos y bebidas subió nuevamente a una velocidad superior a la del nivel general de precios, aunque estuvo lejos de liderar el proceso. Concretamente, el capítulo alimentos y bebidas no alcohólicas aumentó 9,7% con relación a febrero, al tiempo que con relación a marzo de 2022 la suba llegó a 110,2%.

Al desagregar aún más, surge que en marzo de 2023 la suba promedio de los precios de los principales cortes vacunos medidos por el INDEC fue de 9,3%. Fue un alza sustancialmente inferior a la de febrero, pero siguió ubicada por encima de la del nivel general del IPC. En tanto, en los últimos doce meses el alza promedio de los cortes vacunos más relevantes fue de 87,4%.

En consecuencia, en el último año el precio promedio de los principales cortes de carne vacuna redujo la caída a 8,7% con relación al nivel general del IPC. Asimismo, el precio de los cortes vacunos en relación al del pollo entero amplió su caída a 15,4% en los últimos doce meses.

Be the first to comment on "La faena de hembras en marzo superó el nivel de sostenimiento de stock"