En septiembre de 2023 la faena de hacienda vacuna continuó retrocediendo en términos mensuales al observar la serie corregida por el número de días laborables, al tiempo que, por primera vez en diecisiete meses, arrojó una caída en la comparación interanual. Tal como ya lo planteamos en Informes anteriores, las medidas sectoriales (‘dólar agro’) y generales (suba del tipo de cambio oficial post PASO) adoptadas por el gobierno nacional elevaron en forma significativa los costos de producción de ganado y el valor de la hacienda en pie en el mercado, algo que la industria no pudo convalidar totalmente, debido a las limitaciones existentes en los mercados externos para trasladar los mayores valores unitarios.

La faena total se ubicó en 1,158 millones de cabezas de hacienda vacuna en el noveno mes del año. La serie corregida por el número de días laborables arrojó una baja de 4,5% mensual.

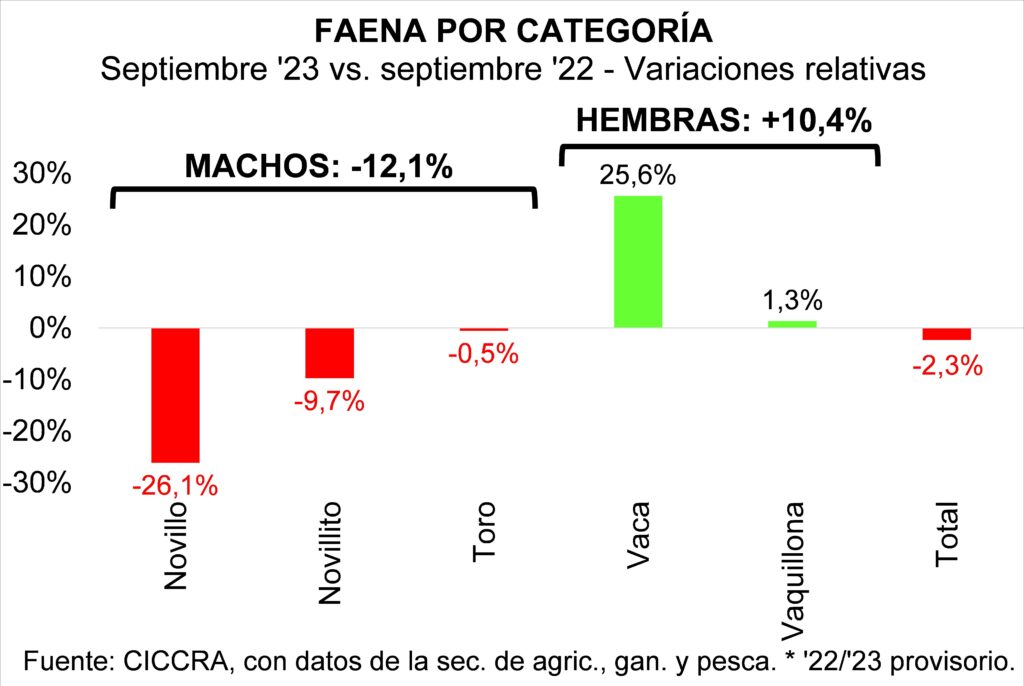

En términos absolutos fue la faena de novillitos la que más disminuyó (-52,7 mil cabezas; -9,7% anual), explicando 65,0% de la contracción total de la faena de machos en el último año. Esto hace que el precio del consumo liviano aumente y no retroceda, a pesar de la baja disposición de los consumidores a convalidar las subas generales de precios.

En cambio, en septiembre continuó creciendo la faena de hembras. El total faenado fue 10,4% mayor al de septiembre de 2022 (+53,6 mil cabezas). Fue la creciente faena de vacas la que explicó casi todo el incremento de la faena de hembras (91,9% del total; +25,6% anual; +49,3 mil cabezas). El resto correspondió a vaquillonas (+1,3% anual; 4,3 mil cabezas).

En función de lo analizado, la participación de las hembras en la faena total ascendió a 49,1% en septiembre de 2023. En consecuencia, ya se cumplieron seis meses en los cuales la faena de hembras en relación a la faena total se ubicó por encima del límite superior del intervalo que resulta consistente con el mantenimiento del rodeo vacuno. ¿Liquidación de vientres

En enero-septiembre de 2023 se faenaron 5,739 millones de machos, 4,6% más que un año atrás. Todo el crecimiento continuó siendo explicado por el mayor número de novillitos sacrificados (+6,4% anual). En tanto, la faena de novillos descendió 3,9% anual.

La faena de hembras sumó 5,275 millones de cabezas en los primeros nueve meses de 2023 y resultó 15,7% superior a la de igual período de 2022 (+717,5 mil cabezas). Casi 60% del crecimiento de la faena de hembras se debió a la mayor faena de vacas. En tanto, la faena de vaquillonas explicó el restante 40% .

Con estos guarismos, en enero-septiembre del corriente año la participación de las hembras en la faena total llegó a 47,9% (+2,5 puntos porcentuales interanuales). Nuevamente, quedó ubicado por encima del límite superior del intervalo que consistente con el sostenimiento de las existencias bovinas.

En lo que respecta a la producción de carne vacuna, en septiembre fue equivalente a 266 mil toneladas res con hueso (tn r/c/h). La retracción mensual corregida por el número de días laborables fue de 3,0%. La caída interanual fue de 5,1% (-14,4 mil tn r/c/h). El peso promedio en gancho subió de 226 a 229 kilos entre agosto y septiembre, pero en relación a septiembre de 2022 experimentó una caída de 2,9% (-7 kilos).

En los primeros nueve meses de 2023 la producción de carne vacuna fue equivalente a 2,494 millones de tn r/c/h. En términos interanuales se registró una suba de 6,8%, que en términos absolutos implicó ampliar la cantidad ofrecida en 159,1 mil tn r/c/h.

Es importante resaltar que la extraordinaria sequía que azotó a las principales zonas productoras del país entre el comienzo de la primavera pasada y mediados del corriente año, hizo que el envío de hacienda a faena creciera en forma casi sistemática, más que compensando la caída continua del peso promedio en gancho. Esto permitió que la producción de carne creciera en la comparación interanual. En cambio, en los últimos tres meses la caída sistemática de la faena de hacienda vacuna provocó la retracción de la producción de carne.

Estimando exportaciones de carne vacuna equivalentes a 82.300 tn r/c/h de carne vacuna mensuales (90 mil tn r/c/h equivalentes en los últimos tres meses), en enero-septiembre de 2023 se habrían enviado al exterior 741 mil tn r/c/h de carne vacuna, un total 9,9% mayor al de los primeros nueve meses de 2022 (+66,67 mil tn r/c/h).

De esta forma, en el período considerado el consumo aparente de carne vacuna en nuestro país habría ascendido a 1,753 millones de tn r/c/h, superando en 5,6% al verificado en enero-septiembre del año pasado (+92,4 mil tn r/c/h). Sin embargo, y en línea con lo planteado más arriba respecto a la dinámica de la producción y de las exportaciones, en el tercer trimestre del año la cantidad de toneladas entregadas al mercado interno habría sido equivalente a 559,6 mil tn r/c/h, resultando 4,5% inferior a la enviada en el mismo trimestre del año pasado.

En septiembre de 2023 el promedio móvil de los últimos doce meses del consumo aparente de carne vacuna se ubicó en 50,4 kg/hab/año, ubicándose 3,7% por encima de la cantidad registrada en septiembre del año pasado (+1,8 kg/hab/año).

En septiembre el alza de precios al consumidor en el Gran Buenos Aires igualó a la suba de agosto (12,2% mensual) y de esta manera el ajuste del tipo de cambio oficial post PASO ya se trasladó totalmente a los precios domésticos. Tal como establecimos en el Informe anterior, la decisión de aumentar la cotización en pesos del tipo de cambio oficial en ausencia de un plan consistente, no podía lograr ningún efecto positivo sobre el tipo de cambio real de corto plazo. Esperemos que la experiencia sirva para que las autoridades nacionales no repitan el error en las próximas semanas. En tanto, la suba interanual llegó a 138,3%.

Entre agosto y septiembre del corriente año el capítulo alimentos y bebidas no alcohólicas registró un incremento de 13,2%, producto de un alza también de 13,2% de los alimentos combinada con un aumento de 12,7% mensual de las bebidas no alcohólicas. En el caso particular de la carne vacuna, el ajuste del precio promedio nuevamente superó a los indicadores generales, ubicándose en 16,2% mensual (en el caso de la hacienda en pie, el precio promedio registró una suba de 3,9% mensual).

Entre los cortes relevados por el INDEC, en el último mes fue el cuadril el que más aumentó de precio (+17,6% mensual), seguido por la paleta (+16,4%), la carne picada común (+15,9%), la nalga (+15,8%) y el asado (+15,2%). Por su parte, la caja de hamburguesas congeladas tuvo un incremento en su precio de 8,6% mensual. Y el precio del pollo entero aumentó 18,2% entre los dos meses considerados.

De esta forma, entre septiembre de 2022 y septiembre de 2023 el precio promedio de los cortes de carne vacuna que releva el INDEC subió 12,9% en relación al nivel general del IPC. Y cuando se lo contrasta con el precio del pollo entero, la suba fue de 8,4%.

Al comparar con febrero de 2020, que fue el mes anterior al inicio de la ‘cuarentena’, el nivel general del IPC del GBA acumuló una suba de 672,4% (+7,7 veces) y el precio promedio de los cortes vacunos medidos por organismo oficial de estadísticas aumentó 844,2% (+9,4 veces).

Be the first to comment on "Aumentó el 15,7% la faena de hembras"