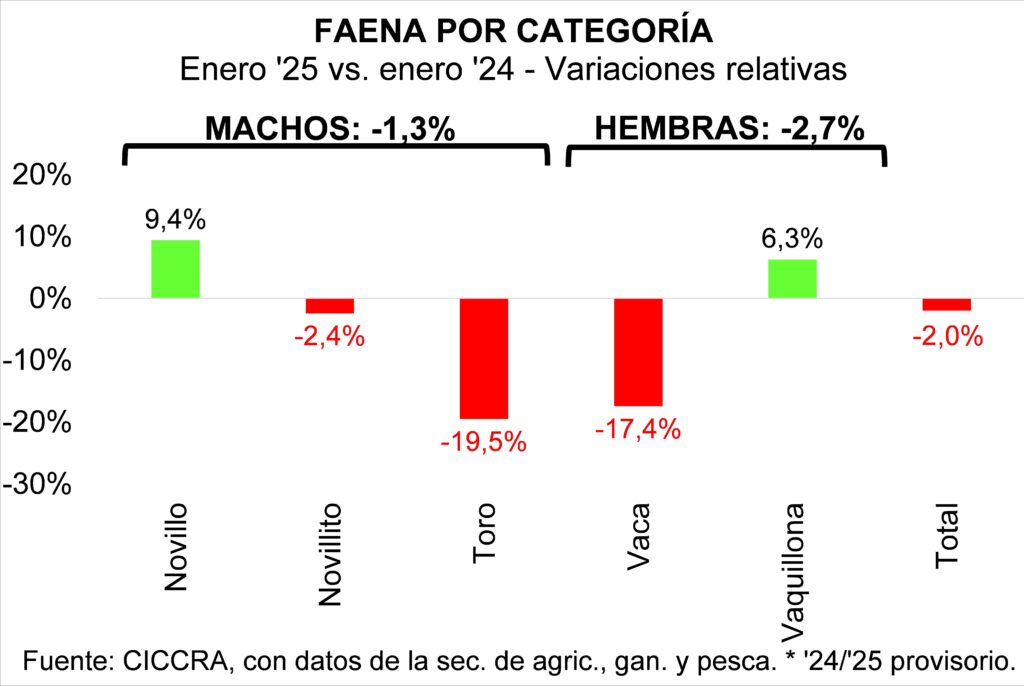

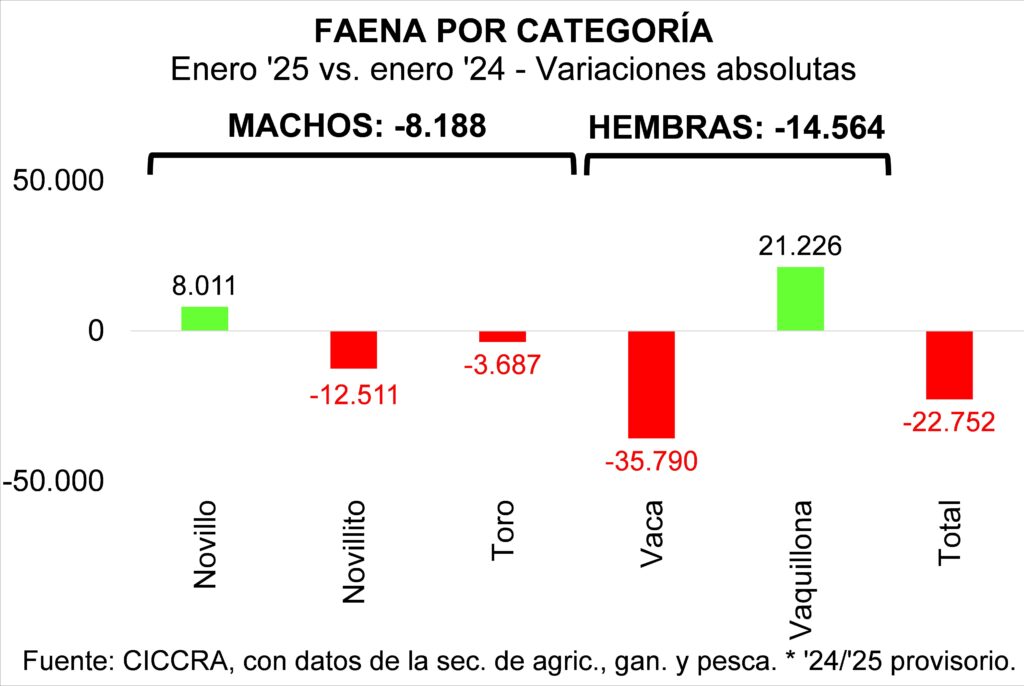

En el primer mes de año la industria frigorífica faenó un total de 1,142 millones de cabezas de hacienda vacuna. La faena de hembras se contrajo más que la faena de machos, con lo cual su participación en el total se redujo 0,3 puntos porcentuales, hasta ubicarse en 46,3%, un guarismo apenas por encima del límite superior del rango compatible con el sostenimiento del rodeo vacuno. Pero, al desagregar por categorías, surge que entre los últimos dos eneros continuó cayendo la faena de vacas y aumentando la faena de vaquillonas, la que llegó a representar 31,4% del total de la faena (+2,4 puntos porcentuales).

La faena de enero comparada con la de diciembre de 2024, al corregir la serie por el número de días laborables, tuvo una caída de 11,7%.

El total de machos faenados fue 1,3% menor al de enero de 2024. Se faenaron 2,4% menos novillitos que un año atrás. En tanto, se faenaron 9.4% novillos, más que un año atrás. Por su parte, la faena de toros se contrajo 19,5%.

La faena de hembras se redujo 2,7% anual, totalizando 528,52 mil cabezas en el primer mes del año. Tal como destacamos más arriba, mientras la faena de vacas se contrajo 17,4% anual, la faena de vaquillonas se incrementó 6,3% anual. De esta forma, su importancia en la faena total llegó a 31,4% (+2,4 puntos porcentuales). En tanto, la participación de las hembras en la faena total se redujo en 0,3 puntos porcentuales, hasta ubicarse en 46,3% en enero de 2025. Este es un porcentaje apenas mayor al límite superior del rango compatible con el sostenimiento del rodeo vacuno.

La producción de carne vacuna fue equivalente a 263,8 mil toneladas res con hueso (tn r/c/h) en enero de 2025. En comparación con diciembre, la producción descendió 9,6%, corrigiendo los datos por el número de días laborables. Fue la suba de 2,3% del peso en gancho del animal faenado (que llegó a 231 kilos) lo que compensó de manera parcial la caída de la faena. En tanto, con relación a enero de 2024 se produjo 1,5% menos de carne vacuna. Nuevamente fue la suba del peso en gancho lo que morigeró la retracción del número de animales faenados.

El menor número de cabezas faenadas se compensó parcialmente con una suba del peso promedio en gancho del animal.

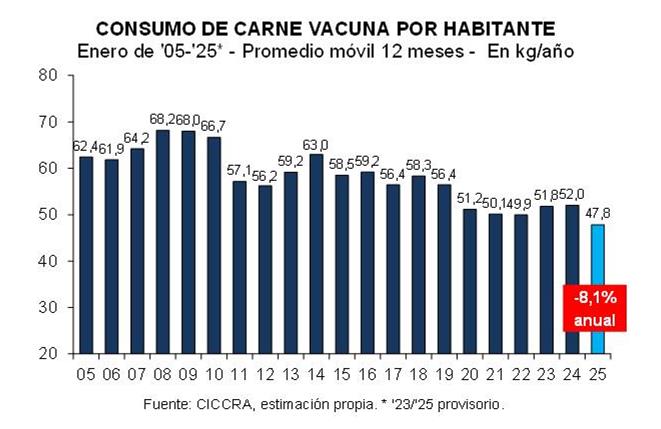

Suponiendo que las exportaciones de carne vacuna se hayan mantenido estables entre enero de 2024 y del corriente año, en torno a 78,0 mil tn r/c/h, el consumo aparente de carne vacuna en nuestro país habría resultado equivalente a 185,9 mil tn r/c/h, ubicándose 2,1% por debajo del registrado en enero del año pasado.

En tanto, cuando se considera el promedio móvil de los últimos doce meses (febrero ’24-enero ’25), el consumo aparente por habitante se ubicó en 47,8 kilos/año, resultó 8,1% inferior al promedio de un año atrás, y se mantuvo como el más bajo de las últimas tres décadas.

Las exportaciones de carne vacuna sumaron 47.251 toneladas peso producto (tn pp) en diciembre de 2024 y, de esta manera, en el último año alcanzaron el récord histórico de 629.949 tn pp. Además de la caída estacional con relación a noviembre (-13,4%), en diciembre las exportaciones experimentaron una caída de 8,4% interanual. En todos los casos, la explicación estuvo en los menores embarques a China. En tanto, en 2024 se exportó 11,8% más que en 2023 y se superó en 2,2% el máximo alcanzado en 2020.

En diciembre de 2024 se exportaron 47.251 tn pp de carne vacuna argentina, lo que arrojó una caída de 13,4% mensual y una baja de 8,4% interanual. En la comparación con noviembre de 2024, los embarques a China disminuyeron en 10,3 mil tn pp, ubicándose en 30,05 mil tn pp (-25,5%). A esto se sumaron las caídas de menor magnitud absoluta (sólo las exportaciones a Italia se contrajeron en un porcentaje mayor a las de China) de los envíos a Italia, Países Bajos, México, Alemania, España y Resto. Por su parte, la ‘normalización’ de las ventas a Israel y los mayores embarques a EE.UU., y en menor medida a Chile y Brasil, estuvieron lejos de compensar las reducciones señaladas.

En la comparación interanual, nuevamente la contracción de las ventas a China, que fue de 8,85 mil tn pp (-22,7%), ya explicó más que la caída del volumen total exportado por la industria frigorífica argentina entre los períodos considerados. A su vez, los embarques a Alemania, Brasil y España también se contrajeron, si bien en magnitudes muy inferiores. Y del otro lado de la línea, las mayores ventas a Israel, EE.UU., Chile, Países Bajos, México, Italia y Resto, estuvieron lejos de compensar estas caídas.

El precio promedio por tonelada peso producto exportada de carne vacuna se ubicó en 5.168 dólares en diciembre de 2024, lo que arrojó mejoras de 13,5% mensual y de 23,2% interanual. En cuatro destinos (Alemania, Países Bajos, España y Brasil) los tipos de cortes vendidos y la condición de venta permitieron alcanzar valores promedio superiores a los 10.000 dólares por tn pp. Asimismo, cabe destacar la recuperación que entre diciembre de 20203 y diciembre de 2024 mostraron los valores unitarios de las ventas a casi todos los principales destinos de exportación de la carne vacuna argentina. Las excepciones fueron México e Italia. Incluso las exportaciones a China registraron una mejora en precio por tn pp de 13,2%, llegando a 3.757 dólares por tn pp (excluyendo las exportaciones de huesos con carne). En el caso de Israel la mejora llegó a 27,7% anual y en el de los envíos a EE.UU. la suba fue de 20,7%.

En materia de ingresos por exportaciones de carne vacuna, en diciembre de 2024 fueron equivalentes a 244,2 millones de dólares. La menor cantidad exportada más que compensó la recuperación del precio promedio, con lo cual la facturación descendió 1,8% con relación a noviembre de 2024. A la inversa, en la comparación interanual, la contracción de la cantidad exportada fue más que compensada por la mejora del precio promedio, lo que se tradujo en un incremento de los ingresos totales de 12,8% (+27,8 millones de dólares).

En 2024 las exportaciones de carne vacuna alcanzaron un récord histórico, totalizando 629,95 mil tn pp. Con relación a 2023 se verificó un crecimiento de 11,8%. Los cortes congelados representaron 82,3%, los cortes frescos, 17%, y las carnes procesadas, 0,73%.

Por su parte, el precio promedio por tonelada peso producto se ubicó en 4.492 dólares y quedó sólo 2,9% por debajo del promedio registrado en 2023. La disminución del precio promedio pagado por los compradores chinos fue lo que más contribuyó a la caída del promedio general (-9,6% anual; 3.292 dólares por tn pp), dada la elevada participación de este destino en el total exportado.

Pero el crecimiento de las cantidades exportadas más que compensó la contracción del precio promedio, haciendo que en 2024 los ingresos totales crecieran 8,6% con respecto a los registrados el año previo. El total facturado fue equivalente a 2.829,4 millones de dólares, de los cuales 67,1% fue explicado por las exportaciones de cortes congelados y otro 32,5% por los cortes enfriados (el restante 0,40% fue aportado por las exportaciones de carnes procesadas).

En 2024 se exportaron a China 430.836 tn pp de carne vacuna, es decir 3,3% más que en 2023. Por su parte, el precio promedio registró una caída de 9,8% anual, ubicándose en 3.292 dólares por tn pp. Y los ingresos por ventas a China fueron equivalentes a 1.418,1 millones de dólares, es decir 6,6% inferiores en términos interanuales.

A Israel se exportaron 42.471 tn pp en 2024, es decir 6,7% del total exportado. Y el precio promedio subió 1,0% anual, hasta ubicarse en 6.147 dólares por tn pp. En consecuencia, los ingresos crecieron 18,3% en términos interanuales y fueron equivalentes a 261,1 millones de dólares (9,2% del total; +40,44 millones de dólares).

EE.UU. se consolidó como el tercer destino en importancia, con ventas por un total de 33.698 tn pp en 2024 (5,3% del total).

Alemania fue el único destino de los principales al cual se exportó una menor cantidad de carne vacuna entre 2023 y 2024. Pero, el precio promedio subió 3,4% anual y se ubicó en 10.517 dólares por tn pp. Por ello, los ingresos subieron 2,3% anual y ascendieron a 251,2 millones de dólares.

Las exportaciones de carne vacuna a Chile sumaron 23.830 tn pp en 2024 y casi igualaron el total vendido a Alemania. En términos interanuales experimentaron un crecimiento de 25,4%. En total se facturaron 161,19 millones de dólares, es decir 17,0% más que en 2023.

Luego continuaron Países Bajos (2,6% del total). México se consolidó como séptimo destino en importancia en el último año. Octavo fue Italia, A Brasil se exportaron 6.428 tn pp, es decir 11,3% más que en 2023 Y en 2024 se exportaron a España 1.710 tn pp de carne vacuna ( es decir 28,3% más en términos interanuales ). Y el precio promedio subió 4,7% anual, hasta ubicarse en 10.315 dólares por tn pp. De esta manera, la facturación total creció 34,3% anual.

En enero de 2025, y tras dos meses de importantes alzas, el precio promedio de la hacienda en pie que se negoció en el mercado de Cañuelas se estabilizó (+0,3% mensual), ubicándose en $ 2.030,4 por kilo. Cabe destacar que el número de cabezas comercializadas fue de los más bajos de los últimos cinco eneros (-20,5% anual; -7,0% respecto al promedio de los eneros de 2021-2024).

Entre diciembre de 2024 y enero de 2025 la estabilidad del precio promedio de la hacienda negociada en Cañuelas fue producto de la ‘compensación’ entre las bajas de valor registradas en toros, vacas y novillos y las subas observadas en novillitos, vaquillonas y MEJ. En los casos de los toros y los novillos, los precios promedios descendieron 7,4% y 0,7% mensual, respectivamente, en un contexto de mayores cantidades de animales comercializados.

En el arranque del año el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) continuó desacelerando su ritmo de crecimiento mensual e interanual. Con relación a diciembre la suba fue de 2,0% y, de este manera, la tasa de variación interanual descendió a 89,6%.

En la misma línea evolucionó el capítulo alimentos y bebidas no alcohólicas, cuya variación mensual se ubicó en 1,9% mensual. Tanto el conjunto de los alimentos como las bebidas no alcohólicas registraron un incremento promedio de los precios de 1,9% mensual. Entre los alimentos, fueron los aceites, grasas y manteca los que exhibieron la mayor suba promedio mensual (3,0%). Y fueron seguidos por azúcar, dulces chocolate, golosinas, etc. (2,4%), carnes y derivados (2,0%), leche, productos lácteos y huevos (2,0%), y pan y cereales (1,8%). Por su parte, entre los productos estacionales, las frutas registraron una suba de precios promedio de 3,8% mensual y las verduras, tubérculos y legumbres registraron una caída de 1,8%.

A incorporar estos guarismos, sustancialmente inferiores a las variaciones mensuales de enero de 2024, período en el que estaban produciéndose los acomodamientos a la nueva realidad macroeconómica, la tasa de variación anual del capítulo alimentos y bebidas no alcohólicas se redujo a 67,0%. Fue el décimo mes consecutivo en que el ritmo de incremento interanual se desaceleró y fue el quinto mes consecutivo en el cual el capítulo avanzó a menor velocidad que el nivel general del IPC. Cabe destacar que en los últimos doce meses fue el rubro leche, productos lácteos y huevos el que lideró las alzas, con 90,1%, seguido por aceites, grasas y manteca, con 74,5%, y verduras, tubérculos y legumbres, con 67,7%. Detrás quedaron pan y cereales (64,1%), carnes y derivados (63,6%), azúcar, dulces, chocolate, golosinas, etc. (53,2%), y frutas (43,4%). (Fuente: Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina)

Be the first to comment on "En enero cayó la faena y -a pesar del récord de 2024- en diciembre cayeron las exportaciónes a China"