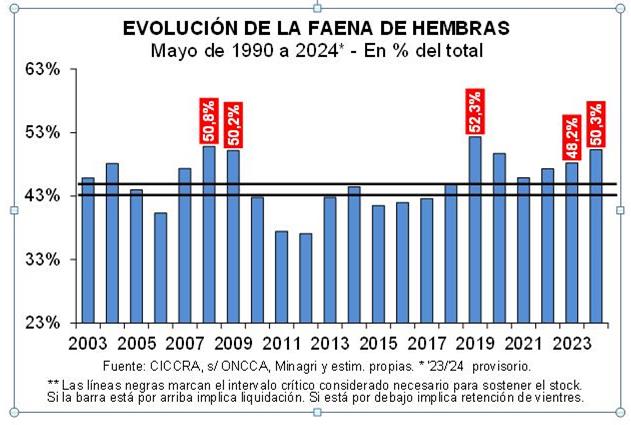

En mayo la actividad de la industria frigorífica vacuna continuó mejorando con relación al mes previo, pero al mismo tiempo se mantuvo bien por debajo del nivel registrado un año atrás, cuando el factor climático forzó la liquidación de vientres y la venta anticipada de hacienda, lo cual a su vez impactó en la disponibilidad de hacienda para faenar este año. En tanto, es importante señalar que en mayo la participación de las hembras registró un importante salto y llegó a representar 50,3% de la faena total, consolidándose el promedio de los primeros cinco meses en 47,8%.

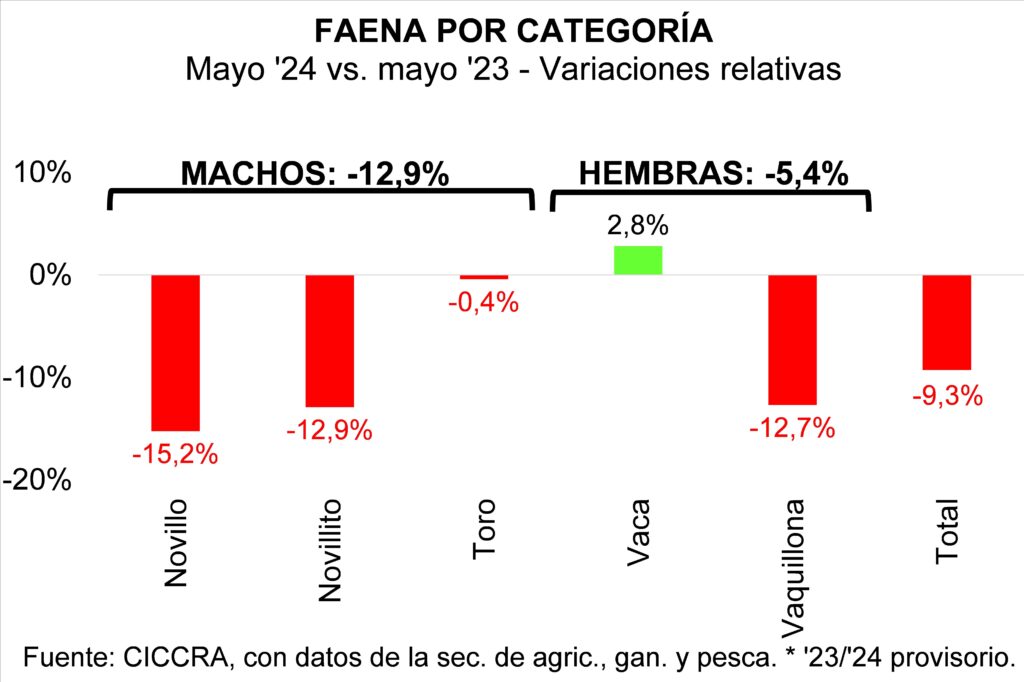

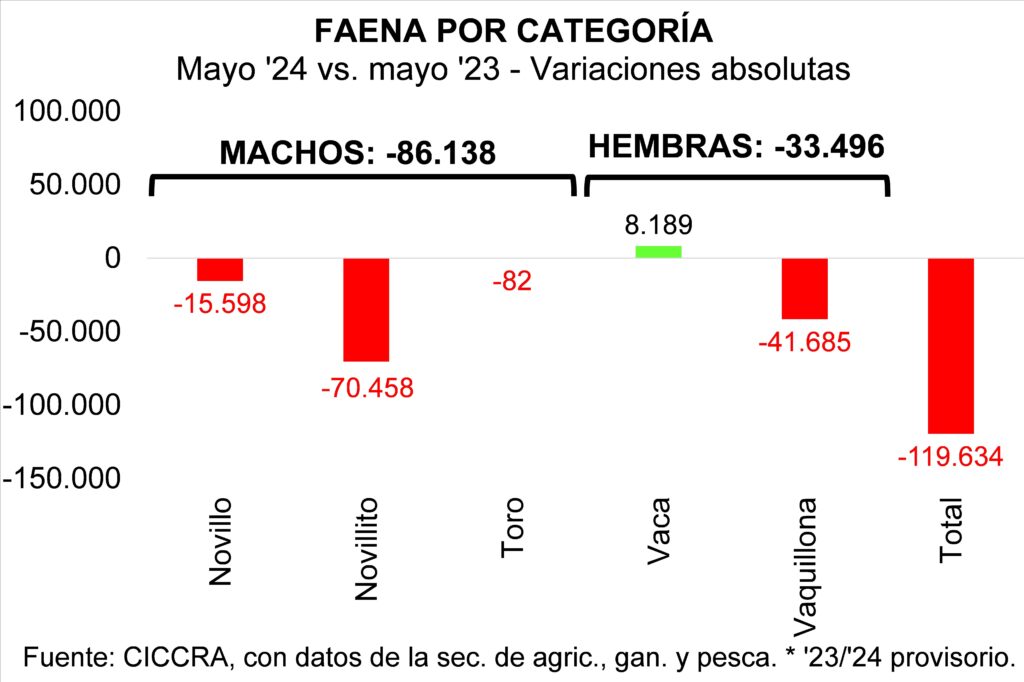

En el quinto mes del año se faenaron 1,168 millones de cabezas de hacienda vacuna. En relación a abril del corriente año la actividad sectorial resultó 1,8% mayor, corrigiendo la serie por el número de días laborables. No obstante lo cual, en la comparación con el mismo mes de 2023 la caída fue de 9,3% anual. Puesto en términos absolutos, se enviaron a faena 119,63 mil cabezas menos que en mayo del año pasado, producto de los factores señalados más arriba.

Cabe destacar que en mayo la participación de las hembras en la faena total alcanzó un pico de 50,3%, es decir 2,1 puntos porcentuales más elevada que la de mayo de 2023, constituyéndose en la tercera más elevada de la serie. Lo que ocurrió fue que la faena de vacas experimentó una mejora interanual de 2,8%, luego de haber registrado un ajuste muy importante en abril, con lo que compensó en parte la caída de la faena de vaquillonas. El mayor ajuste que mostró la faena de hembras en relación a la faena de machos en abril y que señalamos en el Informe anterior, por ahora quedó como un hecho puntual y no como un cambio de tendencia.

En enero-mayo de 2024 un total de 358 establecimientos faenaron 5,514 millones de cabezas de hacienda vacuna, es decir 8,3% menos que un año atrás, y produjeron un equivalente a 1,255 millones de tn r/c/h de carne vacuna, es decir 7,8% menos en términos interanuales.

El consumo aparente de carne vacuna habría sido de 860,1 mil tn r/c/h, ubicándose 14,9% por debajo del registro correspondiente a enero-mayo de 2023 (-151,0 mil tn r/c/h). Dejando de lado a los primeros cinco meses de 2020, esta fue la menor cantidad de las últimas tres décadas.

Y el consumo aparente de carne vacuna por habitante habría sido equivalente a 44,0 kilos/año en enero-mayo de 2024, quedando 15,9% por debajo del promedio correspondiente a enero-mayo de 2023 (-8,3 kg/hab/año).

En lo que respecta a la dinámica de los precios al consumidor, en mayo el capítulo alimentos y bebidas no alcohólicas subió a una velocidad levemente superior a la del nivel general (5,4% vs. 4,3%), producto de la fuerte suba de los precios (estacionales) de las ‘verduras, tubérculos, legumbres’. El precio promedio de los alimentos volvió a subir en promedio 6,0% mensual y el de las bebidas no alcohólicas aumentó sólo 1,2%. Al igual que en el caso del nivel general del IPC-GBA, el precio promedio de los alimentos y bebidas no alcohólicas exhibió una leve desaceleración en la velocidad de crecimiento interanual y quedó en 296,6%.

En el caso del rubro ‘carnes y derivados’, la variación del precio promedio continuó siendo de las más bajas, con un alza de 2,5% mensual. En particular, en mayo fue el precio del pollo entero el que menos aumentó, al ubicarse 1,3% por encima del promedio de abril. Pero el valor de los cortes vacunos relevados por el INDEC también contribuyó a la desaceleración del rubro ‘carnes y derivados’, si bien en menor medida que en meses previos, con un alza de 2,4% mensual.

Por último, al comparar los precios de mayo de 2024 con los de mayo de 2023, surge que en el caso de los cortes vacunos el alza fue de 283,9%. El máximo correspondió a la carne picada común, cuyo precio subió 307,8% en los últimos doce meses, y el mínimo al asado, con un incremento de 259,7% interanual. Nuevamente, el alza de precios de los cortes vacunos fue inferior respecto de la suba del precio promedio de la hacienda en pie (297,2% anual) y también en relación al nivel general de precios al consumidor (278,9%). Tal como lo señalamos en Informes anteriores, que la suba en el mostrador de las carnicerías se haya mantenido por debajo del ritmo de incremento del valor del kilo vivo y del nivel general del IPC, se explica por la significativa contracción que registró el poder adquisitivo de las familias en el último año, que llevó al desplome del consumo per cápita de carne vacuna.

Inf-No-280b-2024-mayo

Be the first to comment on "La faena cayó 9% vs abril 23 y la faena de hembras superó el 50% en mayo"