Así lo revela un informe brindado por Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina. En junio de 2022 se faenaron 1.133.000 de cabezas de hacienda vacuna

En un año atípico desde lo macroeconómico y lo climático, parece un buen ejercicio analizar el segundo semestre en el sector de ganados y carnes.

La continua emisión monetaria erosiona el poder adquisitivo de los ingresos de los argentinos y, por lo tanto, la demanda decrece a medida que acelera la inflación. Cae el consumo de alimentos y bebidas y, por supuesto, cae la demanda de carne vacuna.

Simultáneamente, se prolonga la sequía en grandes zonas ganaderas y esto obliga a los productores a vender animales sin la terminación adecuada o lleva a alimentarlos a corral aumentando la oferta. Este es el motivo por el cuál en los últimos tres meses el precio de la hacienda cayó más de 3%.

Con estos elementos podemos intentar hacer un pronóstico para el próximo semestre, el que estará supeditado a la prolongación o no de la sequía.

Estimamos que si el clima no se modifica, tendremos una oferta sostenida y estabilidad de precios hasta unos treinta días posteriores a la primera lluvia de más de 50 milímetros. Porque como se dice en el campo, cuando llueve es sólo agua, el pasto hay que esperarlo por lo menos un mes.

A partir de ese momento es muy posible que, como casi siempre ocurre en el mercado de la carne, el precio tenga un aumento brusco para compensar los meses de precios ‘estables’ en una economía con muy alta inflación.

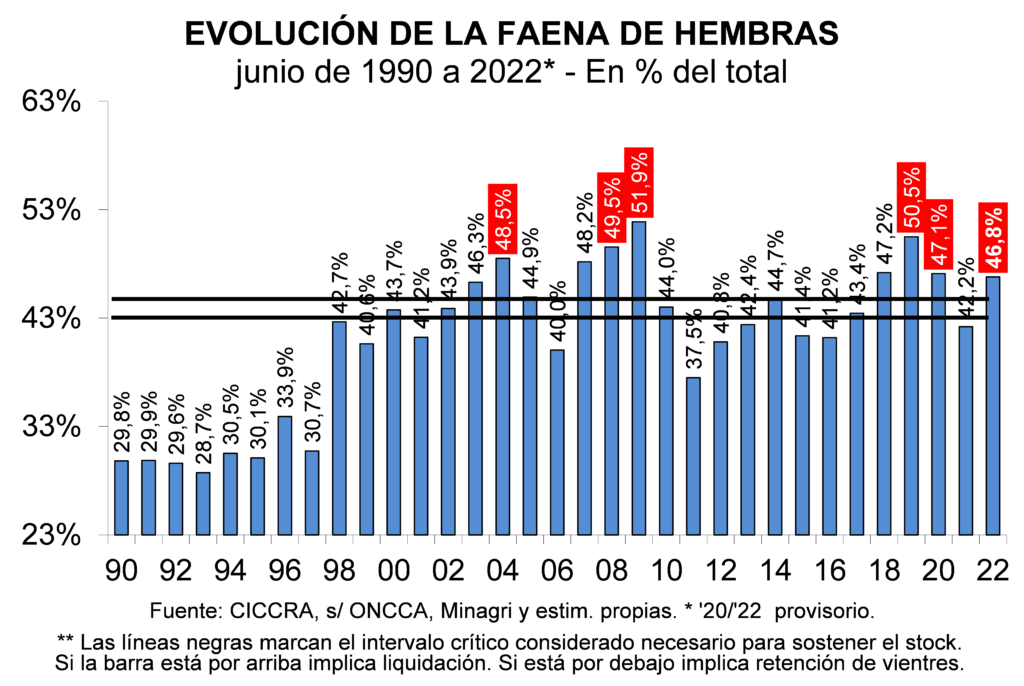

En junio de 2022 se faenaron 1,133 millones de cabezas de hacienda vacuna. Si bien esto representó una leve baja con relación a mayo, en términos interanuales la faena continuó subiendo. De esta forma, en el segundo trimestre del año se registró la primera recuperación del nivel de actividad sectorial, luego de siete trimestres consecutivos de caída. La menor zafra de terneros provocada por la liquidación de vientres de 2019-2020 y el impacto de la sequía que extendió el ciclo de engorde del rodeo, debido a la reaparición de la recría a campo, fueron compensados por las mayores ventas de vacas, explicadas porque se está comparando con una base inferior a la ‘normal’, a raíz de las restricciones a las exportaciones que impuso el gobierno nacional en abril del año pasado. Todo esto quedó reflejado en una elevada participación de las hembras en la faena total en los últimos tres meses.

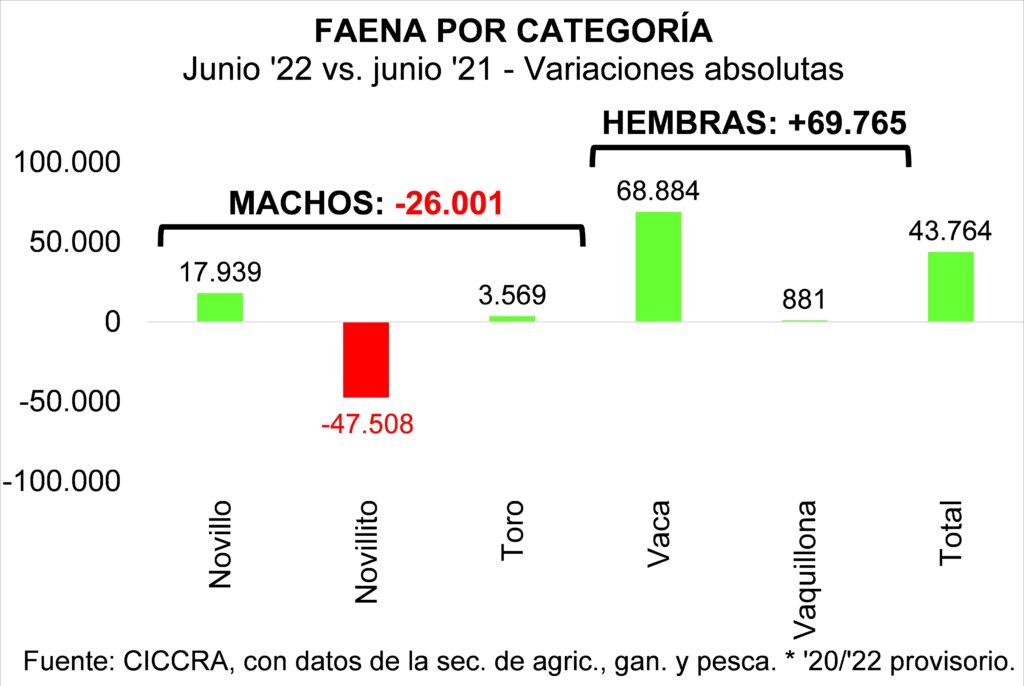

Del lado de los machos, se destacó la contracción de 9,1% anual de la faena de novillitos. Hubo mayores faenas de novillos y de toros, pero no llegaron a compensar la caída de la principal categoría de animales. En consecuencia, el total de machos faenados quedó 4,1% por debajo del nivel registrado en junio de 2021.

A la inversa, la faena de hembras volvió a crecer en junio pasado. El total faenado resultó 15,2% mayor al de junio de 2021. En particular, esto fue totalmente explicado por un incremento de 37,8% anual de la faena de vacas. En cambio, la faena de vaquillonas registró una suba de apenas 0,3% anual.

En función de lo anterior, en el sexto mes del año la participación de las hembras en la faena total llegó a 46,8%.

Cuando se considera el primer semestre de 2022, la industria frigorífica faenó un total de 6,484 millones de vacunos, es decir 2,1% más que en enero-junio del año pasado.

En lo que respecta a la producción de carne vacuna, en junio de 2022 equivalió a 265 mil toneladas res con hueso (tn r/c/h). En relación a mayo experimentó una leve caída (-1,3%), debido a que la menor faena fue parcialmente compensada por el mayor peso promedio en el gancho de los animales faenados.

En el primer semestre de 2022 la mayor faena de animales y el incremento del peso promedio en gancho hicieron que la producción de carne vacuna equivaliera a 1,495 millones de tn r/c/h. Este volumen resultó 3,7% mayor al registrado en enero-junio del año pasado.

Según nuestras estimaciones, el total exportado de carne vacuna ascendió a 422,5 mil tn r/c/h en la primera mitad del año y resultó 1,0% superior al registrado en igual lapso de 2021.

Por su parte, el mercado interno absorbió 1,073 millones de tn r/c/h de carne vacuna en lo que transcurrió del año. En términos interanuales se observó una recuperación de 4,7% anual.

En lo que respecta al consumo de carne vacuna por habitante, en junio del corriente año el promedio móvil de los últimos doce meses se ubicó en 47,4 kg/hab/año, lo que significó un incremento de 0,7% con relación a doce meses atrás (+0,3 kg/hab/año).

Luego de tres meses de fuertes subas, incluso superiores al ritmo de aumento del nivel general del Índice de Precios al Consumidor (IPC) del Gran Buenos Aires, durante junio los precios de los principales cortes vacunos ‘se tomaron un respiro’. En este proceso podría haber contribuido el valor de la hacienda en pie, que en el bimestre mayo-junio acumuló una retracción de 3,6%.

En el sexto mes del año el nivel general del IPC-GBA elaborado por el INDEC subió 5,5% con relación a mayo, alcanzando un alza de 65% en comparación con junio de 2021. Tal como lo señalamos en el Informe anterior, los valores interanuales de los últimos dos meses son los más altos de los últimos treinta años.

Entre mayo y junio de 2022 el precio del kilo de asado registró un incremento de apenas 0,2% mensual. Cuadril y nalga tuvieron subas de precios de 0,3% mensual y la paleta hizo lo propio en 1,1%, en tanto que la carne picada común registró un alza de 3,3% mensual. Fue la caja de hamburguesas congeladas la que siguió destacándose, con un aumento de 16,1% mensual (tercer mes consecutivo con suba de dos dígitos mensuales). Esto se dio tras varios meses en los cuales subió a un ritmo muy inferior al de los principales cortes vacunos, aunque ya con esta suba más que equiparó la dinámica de estos últimos.

Por su parte, el precio del pollo entero continuó subiendo a un ritmo elevado en junio, que fue de 6,2%, si bien por segundo mes consecutivo bajó la velocidad del mismo.

Con estos guarismos, en el último año los precios de los cortes cárnicos que incluye el IPC-GBA pasaron a aumentar a un ritmo menor al del nivel general, siendo las hamburguesas congeladas nuevamente la excepción, ya que quedaron por encima del mismo. El precio del kilo de asado subió 58,4% entre junio de 2021 y junio de 2022, el de la carne picada aumentó 60,5%, el de la paleta, 54,8%, el del cuadril, 58,6%, y el de la nalga, 60,2%. Y en el caso del precio del pollo, la suba fue mayor aún, ubicándose en 87,2% anual.

No obstante ello, cuando se extiende el período de análisis y se compara con los niveles vigentes en febrero de 2020, es decir pre ‘cuarentena’, surge que el valor por kilogramo de los cortes vacunos que mide el INDEC en el GBA aumentó 3,4 veces, quedando por encima de la evolución del nivel general del IPC, que subió 2,7 veces en este lapso de tiempo.

Be the first to comment on "La faena sigue firme y caen más los precios"